跌没2500亿!赣锋锂业经历“周期劫”

发布时间: 2025-07-26 16:19:47

早在2017年,赣锋锂业子公司赣锋锂电就进入固态电池赛道。当年◆◆■★,赣锋锂业与中国科学院宁波材料科技与工程研究所共建了固体电解质材料工程中心。

不过,虽然背负着众多压力,但赣锋锂业的◆■“赌性★■■◆◆◆”却并未结束,在传统锂盐业务深陷泥潭之际,赣锋锂业又将“赌注”押在了固态电池上。

诚然■■◆◆,作为“下一代能源存储终极方案”的技术,固态电池是一个不错的方向,但目前固态电池仍面临着不少的挑战。

另外,目前固态电池还面临着技术路线的竞争★◆◆★◆。据媒体报道★◆,目前全球各主流的技术路径中,硫化物因具备室温下3mS/cm的离子电导率、优异的机械延展性,成为产业界攻坚的重点,诸多海外巨头选择押注该路线◆■。不过,像卫蓝新能源、清陶能源等竞争对手则选择氧化物路线。这两种技术路线%,

除了因碳酸锂价格大跌导致业绩巨亏之外◆◆★★★,由于前几年的激进扩张,赣锋锂业的负债率飙升◆★。

当然,除了股价暴涨带来的身价猛增之外,更重要的是赣锋锂业手握全球最大的锂资源权益储量,从阿根廷盐湖到非洲矿山,从锂辉石到黏土提锂,赣锋锂业的版图横跨五大洲★◆■。当时,碳酸锂价格最高飙升至60万/吨的背景下,手握丰富锂资源储备的赣锋锂业,一度让基金经理称其为“未来30年的核心资产”。

其股价强悍的表现★◆■★■★,让其赢得了“锂业茅台◆★■★◆”的称号◆■◆,背后老板李良彬也以超300亿的身家蝉联江西首富★◆■◆★。

从营收来看,2020—2022年赣锋锂业完成了“三级跳”,营收从55.24亿跳升至111★★■★◆.16亿,而后更是飙升至418.24亿◆◆★★;从净利润来看◆■◆★◆◆,赣锋锂业在2019年时净利润仅有3★■◆◆■★.581亿★◆,到2020年便飙升至10◆★★.25亿,2021年上升至52.28亿,到2022年巅峰期净利润更是高达205亿■◆★◆★。

另外,目前赣锋锂业还面临着巨大的资金压力。据财报显示◆★,截至2024年四季度末,赣锋锂业的流动性负债总额为316◆◆■.7亿,其中仅短期借款一项便高达90★★■★■.69亿,一年内到期的非流动负债为69.59亿■★◆◆★,两项合计超过160亿。但同期★◆◆■■,赣锋锂业的货币资金为59.44亿,衍生金融资产为35★■★★◆.44亿★■,合计约95亿◆■■★。

然而■★,盛极往往容易转衰,随着碳酸锂价格触顶回落,赣锋锂业也开始走向下坡路◆■■★★。

然而★■★◆◆■,疯狂的扩张在锂价暴涨时被奉为■★■◆★◆“远见◆★”■◆★◆◆,但在2023年碳酸锂价格暴跌至7.6万/吨时■◆,却成了压垮赣锋锂业的最后一根稻草。从目前来看,在碳酸锂价格暴跌的背景下,赣锋锂业的这场锂矿“豪赌◆★”暂时以失败收场。不过★◆★■◆◆,★◆◆■■■“赌局■★◆◆★”还在继续,赣锋锂业还在等着属于自己的翻盘时刻。

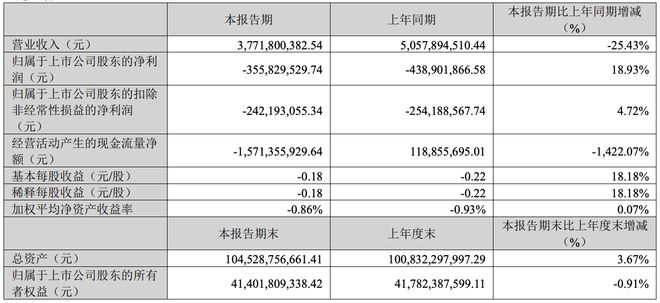

2025年第一季度★★,赣锋锂业业绩继续低迷,财报显示,一季度赣锋锂业实现营收37.72亿元★◆★,同比下降25.43%◆◆★★★;实现净利润-3.56亿元★◆,同比增长18.93%。

据财报数据显示,2024年赣锋锂业实现营收189.1亿,同比下滑42.66%,实现净利润-20.74亿,同比暴跌141◆◆.96%。受业绩“跳水”的影响■■★◆,赣锋锂业的股价较巅峰已经缩水超过八成,市值更是大幅蒸发超过2500亿◆■。

据财报显示,在2021年时赣锋锂业的资产负债率仅为33%,但到2024年资产负债率已经飙升至52★★■★◆★.8%;总负债也从2021年的128.9亿飙升至2024年的532■■★◆★.4亿。

2020年■★◆◆■,新能源汽车产业爆发,作为动力电池原材料的碳酸锂价格暴涨◆★◆■■★,最高一度上涨至60万元/吨■★。手握丰富锂资源储备的赣锋锂业吃尽了行业红利。

然而,来到“赌局◆◆■◆★”的下半场,随着碳酸锂价格式下跌★★,赣锋锂业很快跌下了神坛◆◆★◆◆◆。2023年★◆■,碳酸锂价格从最高的60万/吨跌至7.6万/吨,堪称★■“断崖式下跌”,赣锋锂业也被此前的疯狂扩张反噬,在碳酸锂价格大幅回落的背景下◆■◆★◆★,赣锋锂业斥巨资收购的海外资产瞬间沦为拖累★■★■。据财报数据显示,2024年赣锋锂业实现营收189.1亿★★◆★■◆,同比下滑42.66%◆◆★■★■,实现净利润-20.74亿■◆◆■,同比暴跌141■★◆★◆◆.96%。受业绩◆◆◆■★“跳水”的影响,赣锋锂业的股价较巅峰已经缩水超过八成,市值更是大幅蒸发超过2500亿★◆★■■■。

整体而言★★◆◆★,在碳酸锂价格暴跌的背景下,赣锋锂业的这场锂矿★■◆★◆“豪赌”暂时以失败收场。不过“赌局★■■■”还在继续,将筹码压向固态电池的赣锋锂业,还在等着属于自己的翻盘时刻。

1997年,从普通技术员好不容易打拼成科研所所长的李良彬做了一个重要决定:辞去江西锂厂国企职务,接手负债114万元的河下金属锂厂★■◆★■■。

这是李良彬的第一次豪赌。彼时智利锂矿工业龙头SQM(智利化学矿业)宣告成功实现了更低成本的卤水提锂技术突破,扭转了国内传统的硬岩提锂技术垄断局面,李良彬预判卤水提锂技术将颠覆行业格局。历经挫折后,李良彬在2008年12月成功建成国内第一条半自动化“低温真空蒸馏工艺制备电池级金属锂”中试生产线月投产■■◆★。

在业绩的驱动下,赣锋锂业的股价也开始飙升。2021年9月,赣锋锂业股价冲上了158◆■.27元的历史最高点■◆★★■■,市值接近3200亿,毫无疑问,当时的赣锋锂业就是◆★★“锂王”◆★★◆。

不过,赣锋锂业大起大落的背后★■★◆★,更像是一场持续了三十年的资源“豪赌◆★”。回望赣锋发展的崛起史,本质是一场对锂资源稀缺性的豪赌◆★◆★◆。在全球新能源车产业方兴未艾时,李良彬便以“全产业链布局”为旗,开启全球扫矿模式,陆续将阿根廷Mariana盐湖、澳大利亚Pilbara锂辉石矿、马里Goulamina等多个项目收入囊中★★,十年间,赣锋锂业斥资数百亿从全球各地疯狂收购锂矿资源,将权益锂储量推至全球第一。

成功上市后,李良彬并没有停下“赌局◆■★”。虽然手握卤水提锂的核心技术,但当时锂产品的卤水和锂矿石等原料,集中在智利◆■★◆、阿根廷★■、澳大利亚等国家,都得从国外企业进口,赣锋锂业若想要长期发展必须突破这一制约。于是■◆★◆■◆,在资本市场的助力下,李良彬选择将大量★■■★★★“筹码”押向锂矿★★★◆。资料显示◆■,赣锋锂业从2011年开始大规模并购:先后将加拿大国际锂业、阿根廷Mariana、爱尔兰Blackstair、澳大利亚RIM、西部资源★★■★★■、澳大利亚Pilbara、阿根廷Minera Exar★◆◆★◆■、Bacanora等国内外矿业公司收入囊中。

在技术层面上,中国科学院院士欧阳明高在《中国科学报》撰文指出■★:“全固态电池的界面阻抗问题尚未突破,产业化至少还需要5到8年”,而在商业层面,据日经中文网报道■◆★,丰田计划2027年量产的全固态电池成本高达每千瓦时150美元,是现有液态电池的3倍。这意味着即便赣锋能在2026年实现量产★◆★,其产品在成本上也将毫无竞争力◆■◆★◆。

2018年■■■★,宁波固态电池研发中试生产线建成,次年第一代固态电池年产3亿Wh生产线建成投产。据赣锋锂业官方报道,赣锋锂业的固态电解质关键原料硫化锂已实现规模化量产■■,并通过构建起固态电池上下游一体化能力,成为行业内首个打通“矿产-电解质原材料-电解质-负极-电芯-系统”闭环的锂生态企业。